Dabartinė prekyba

Sausio 3 d. XTPL paskelbė apie savo ilgai lauktą pirmąjį pramoninį diegimą su kelių milijardų JAV dolerių partneriu iš Kinijos. Nors pradinis trijų spausdinimo galvučių užsakymas yra palyginti mažas, sandorio potencialas yra didelis (kelios dešimtys spausdinimo galvučių vien 2025E, kartu su atitinkamomis paslaugų pajamomis ir dideliu nanoinink kiekiu). Dar svarbiau, kad pirmasis pramoninis įgyvendinimas greičiausiai paspartins tris kitas, kurios yra labai arti pasirašymo. Tai apima JAV ir Taivano sandorius, susijusius su PCB ir puslaidininkiais, kurie ateityje galėtų generuoti didesnes pajamas nei Korėjos sandoris, orientuotas į ekranų pramonę.

Iš viso XTPL derasi su 20 tarptautinių partnerių dėl pramonės įgyvendinimo, iš kurių aštuoni yra pažengę į derybų stadiją. Remdamiesi vadovybės informacija, mes apskaičiavome, kad bendras 20 potencialių pramonės projektų pajamų potencialas yra maždaug 890 mln. PLN per metus, o tai beveik tris kartus viršija dabartinę XTPL rinkos kapitalizaciją. Kalbant apie gamybos pajėgumus, XTPL planuoja pasikliauti trečiųjų šalių sutartiniais gamintojais.

9 mėn./24 XTPL pajamos (neįskaitant dotacijų) pasiekė 6,7 mln. PLN, o tai reiškia 27,4 % sumažėjimą, palyginti su praėjusiais metais. Šį sumažėjimą daugiausia lėmė mažesni „Delta Printing Systems“ pardavimai (-6,6 % iki 5,7 mln. PLN). Be to, priešingai nei 9M/24 praėjusiais metais, bendrovė gavo pajamų iš MTEP projekto su NASDAQ sąraše įtrauktu Nano Dimension, susijusio su nanoink kūrimu, todėl segmentas „MTEP paslaugos“ pranešė tik 421 tūkst. PLN (-84,4). % yoy). Segmentas nanoinks padidino savo pajamas 40,4 % per metus iki 584 tūkst. PLN.

Kadangi darbuotojų skaičius per metus beveik padvigubėjo iki maždaug 90 (įskaitant 2 aukštos kvalifikacijos ir patyrusius darbuotojus JAV ir 1 Azijoje), paskirstymo, administravimo ir kitos išlaidos per metus padidėjo 58,6 % iki PLN. 11,8 m. Taigi šios išlaidos greičiausiai gerokai viršys mūsų ankstesnį 11,5 mln. PLN įvertinimą iki 2024 m. gruodžio mėn. pabaigos. Bendrasis pelnas siekė -5,7 mln. PLN, palyginti su 5 mln. PLN 2023 m. 9 mėn., visų pirma dėl 128,6 % padidėjusių mokslinių tyrimų ir plėtros išlaidų per metus.

Nepaisant to, manome, kad didelės investicijos į personalą, pardavimo ir platinimo centrą Bostone ir gamybos pajėgumus, susijusius su Delta Printing Systems (DPS), dabar leidžia XTPL pagaminti tris kartus daugiau DPS per metus ir pristatyti juos per kelias savaites. kelių mėnesių – ilgainiui turėtų atsipirkti. Be to, bendrovė sukūrė pažangią Delta spausdinimo sistemos versiją, vadinamą DPS+, kuri leidžia automatizuotai gaminti daugiau nei 100 000 vienetų per metus su dideliu lankstumu ir turėtų būti skirta technologijų korporacijoms ir elektronikos gamintojams.

Apskritai, Delta Printing Systems yra naudojamos mokslinių tyrimų ir verslo klientų tyrimams ir plėtrai naujose taikymo srityse, o tai atveria daugiau galimybių XTPL pramoniniam diegimui. Iki 2026E vadovybė planuoja atidaryti dar du demonstravimo centrus, pvz., Pietų Korėjoje ir Taivane.

Gruodžio pradžioje XTPL baigė 31 mln. PLN vertės nuosavybės vertybinių popierių emisiją (300 000 akcijų po 92 PLN už akciją), kurią, mūsų nuomone, daugiausia pasirašė ilgalaikiai instituciniai investuotojai iš Lenkijos ir Vokietijos (2024-09-30 pinigais atsargos siekė 3,2 mln. PLN). Su pirmąja pasirašyta pramoninio diegimo sutartimi, bendrovė dabar gali kreiptis dėl skolos finansavimo iš bankų. Todėl XTPL finansavimas iki grynųjų pinigų lūžio – numatomas vėliausiai 2026E – dabar yra užtikrintas.

Mūsų patikslintos prognozės

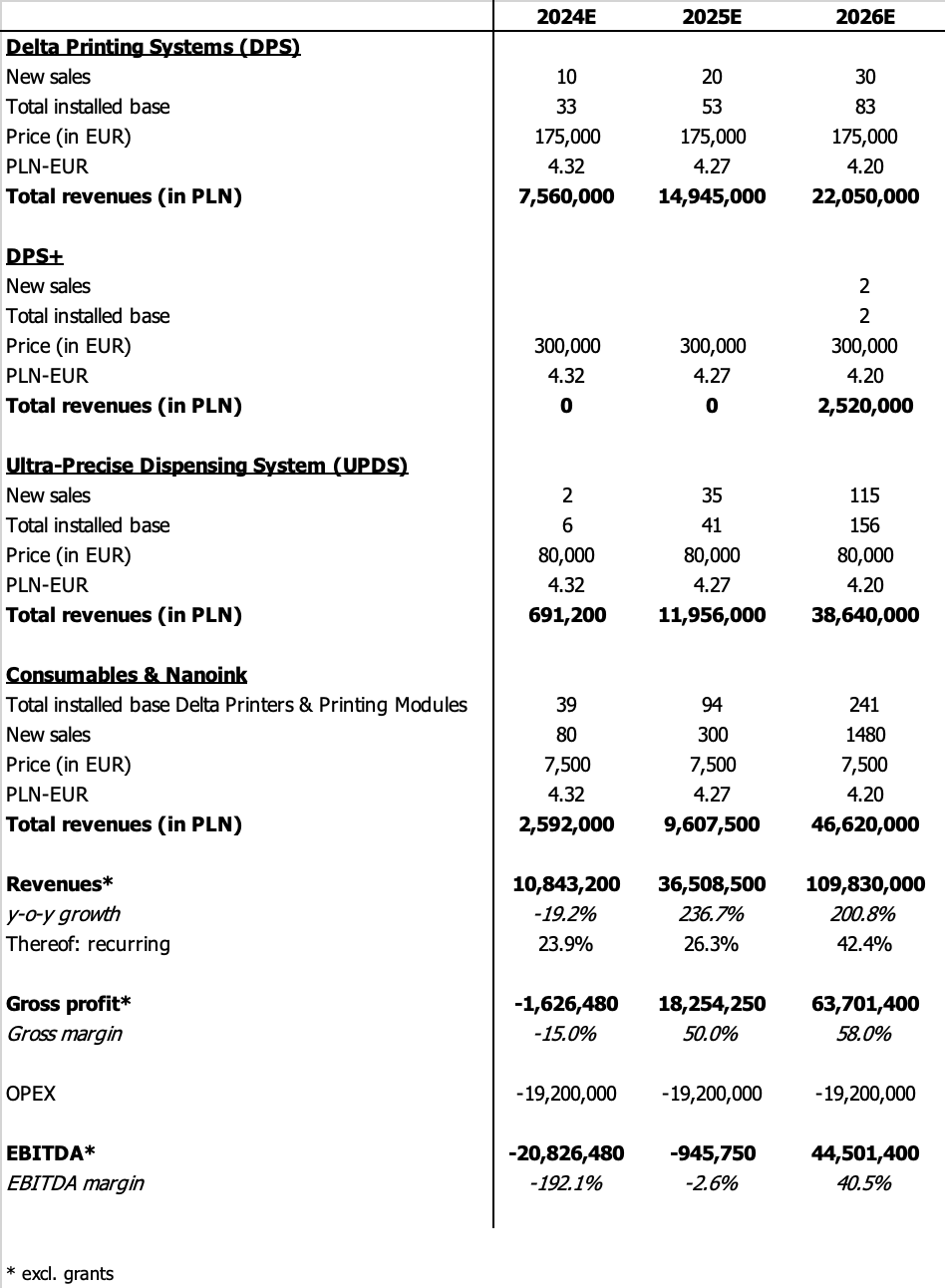

Po 9M/24 sumažinome Delta spausdinimo sistemų skaičiaus 2024 m. prielaidą nuo 12 iki 10. 2025E esame konservatyvesni nei valdymas (parduota 20 įrenginių, palyginti su 30 rekomendacijų). Naujose prognozėse atsižvelgėme ir į naująjį DPS+, iš kurio XTPL 2026E turėtų parduoti 2 įrenginius.

Nors vienas pramoninis diegimas greičiausiai lems 10–kelių šimtų spausdinimo galvučių užsakymus, kurių kiekviena kainuoja po 75 000 Eur, o diskusijos su naujais potencialiais partneriais vyksta daug greičiau nei su ankstesniais, iš šiandienos perspektyvos tikime, kad XTPL pasieks tik EBITDA pertrauką. – net 2026E. Dabar tikimės neigiamo -15% bendrosios maržos 2024E (anksčiau: 56%) ir didesnių veiklos sąnaudų nei anksčiau (19,2 mln. PLN per metus, palyginti su 12 mln. PLN anksčiau).

Toliau pateikiami atnaujinti 2024E-2026E skaičiavimai. Nors XTPL akcijos ilgainiui išlieka labai perspektyvios, investuotojai turi būti kantrūs ir pasiruošę dideliam akcijų kainos svyravimui. Mūsų nuomone, pirmasis pramoninis diegimas parodė, kad pasaulinė technologijų pramonė XTPL technologijai teikia didelę vertę ir kad Lenkijos įmonė teikia didelę pridėtinę vertę savo komerciniams klientams. Kadangi tikimasi, kad 2025–26E bus pasirašyta daugiau pramoninių diegimų – šiais metais vadovybė numato bent vieną papildomą diegimą – manome, kad XTPL galiausiai įsigis pagrindinis pasaulinis technologijų, ekranų ar puslaidininkių sektorių žaidėjas. Taip pat verta pabrėžti, kad bendrovė turi 40 išduotų tarptautinių patentų, dar bent 40 laukiama.