Investicinė byla

„Zabka Group“ buvo įkurta 1998 m. ir yra didžiausias savitarnos parduotuvių tinklas VRE (mažos vietinės parduotuvės, dažnai 24 valandas per parą, 7 dienas per savaitę, kuriose galite nusipirkti maisto, laikraščių, išsiųsti pakuotę ar pasiimti grynųjų pinigų), šiuo metu turintis 10 880 parduotuvių Lenkijoje ir 26 Lenkijoje. Rumunija. Parduotuvių vietas, kurios dažnai būna daugiabučiuose, „Zabka“ atrenka naudodamas dirbtinio intelekto įrankį, kuris analizuoja milijonus adresų ir atsižvelgia į šimtus KPI.

„Zabka Group“ sudaro du verslo padaliniai: „Zabka Polska“ (susikoncentruoja į grupės vidaus verslo veiklos ir komercinius aspektus) ir „Zabka International“ (prižiūri užsienio plėtros strategijos įgyvendinimą, ypač Rumunijoje, kur Zabka bendradarbiauja su DRIM Daniel Distributie didžiausių ten FMCG platintojų). Visiškai konsoliduota, 62 proc. priklausanti dukterinė įmonė MasterlifeSolutions sp. z oo valdo 1. Maczfit.pl – dietinį maitinimą, kuris aptarnauja klientus Varšuvoje ir beveik 3 000 kitų vietų Lenkijoje, iš viso per mėnesį apsilanko 418,8 tūkst. apsilankymų pagal panašią svetainę – ir 2. Dietly.pl – paieškos ir palyginimo variklį, kad sužinotumėte daugiau daugiau nei 300 dietinio maitinimo ir dėžutės dietų įmonių daugiau nei 1 000 Lenkijos miestų, iš viso apsilanko 785,5 tūkst. per mėnesį. 100% priklausanti Lite ecommerce Sp. „zoo“ yra elektroninės prekybos startuolis, plėtojantis greito bakalėjos prekių pristatymo paslaugas (programa „Zabka Jush“, 100–500 tūkst. vartotojų pagal sensortower.com) ir elektroninę prekybą („delio“ programa, 10–50 tūkst. vartotojų), įskaitant tamsių parduotuvių tinklą, aptarnaujantį tik internetinius užsakymus.

Zabka, kuri šiuo metu turi c. 2000 darbuotojų ir kt. 9000 franšizės gavėjų, įtrauktų į Varšuvos vertybinių popierių biržą 2024 m. spalio 17 d. Per IPO, kuris buvo įvertintas 1,5 mlrd. „Capital Partners“ (76,89 proc. akcijų prieš IPO, dabar – 40,82 proc.), „Australian Partners Group“ (18,02 proc., dabar – 12,64 proc.) ir Europos rekonstrukcijos ir plėtros bankas, taip pat bendrovės direktorių tarybos nariai iš viso pardavė 300 mln.

Zabkos gairės 2023–28E metams atrodo taip:

1. 1000+ naujų parduotuvių per metus

2. c. 14 500 parduotuvių Lenkijoje iki 2028E

3. Vidutinio ir didelio vieno skaitmens metinis LFL augimas (7,5–9 % 2024 m.)

4. 2 kartus didesnis pardavimas galutiniams klientams iki 2028 m., palyginti su 2023 m.

Kalbant apie Zabkos verslo modelio riziką, manome, kad pagrindinės yra 1. Vartotojų tendencijų pokyčiai 2. Didėjanti franšizės gavėjų apyvarta (2023 m.: 16 proc.) ir 3. Dabartinio sekmadienio prekybos banko įstatymo pakeitimai Lenkijoje, kurie yra naudingi. Zabka.

Finansiniai rezultatai

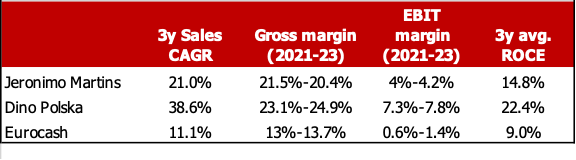

Turimi „Zabka“ finansiniai duomenys rodo reikšmingą dviženklį augimą ir didelį pelningumą. 2021–2023 m. įmonės pajamos augo 25,9 % CAGR, bendroji ir EBIT marža siekė atitinkamai 17,8–19 % ir 7–7,7 %, o vidutinė ROCE siekė 12,4 %. Tačiau, kaip matyti iš toliau pateiktos lentelės, tai buvo silpniau nei du didžiausi Lenkijos mažmeninės prekybos maistu sektoriaus žaidėjai – Dino Polska SA ir portugalas Jeronimo Martins („Biedronka“ tinklas).

9 mėn./24 „Zabka“ pranešė apie 17,7 mlrd. PLN pajamų (+ 20 proc. per metus), 17,9 proc. bendrąjį pelną (9 mėn./23: 16,9 %), 1,2 mlrd. PLN EBIT (+28,7 proc., 7 proc. marža) ir zlotų grynųjų pajamų (+154,7 proc.). 2024 m. sausio-rugsėjo mėnesiais bendrovė pasiekė 8,6% LFL pardavimų augimą (3/24 ketv.: +6%) ir atidarė 892 naujas parduotuves (366). Nors mažo formato parduotuvės ir prekybos centrai prarado rinkos dalį Lenkijoje, Zabka’s išaugo 1,2% iki 18,6%.

9 mėn./24 Zabka pranešė apie 3,4 mlrd. PLN veiklos grynųjų pinigų srautą (+71,9 % per metus), o laisvą pinigų srautą – 1,4 mlrd. PLN (9 mln./23: 823 mln. PLN). 2024 m. rugsėjo mėn. pabaigoje jos palūkaningos skolos buvo 10,1 mlrd. PLN (įskaitant 4,7 mlrd. PLN lizingo įsipareigojimų), iš jų 11,3 proc. buvo trumpalaikės. Tačiau neigiamas buvo tai, kad Zabkos prestižas (3,4 mlrd. PLN) buvo didesnis nei bendrovės nuosavas kapitalas (1,1 mlrd. PLN).

Santrauka ir išvada

Nors „Zabka“ yra tvirta įmonė, turinti tvirtą prekės ženklą, manome, kad dabartinis jos vertinimas reiškia 33x-22x P/E koeficientą 2024-25E (palyginti su Jeronimo Martins ir P/E santykiu 19,4x-17,1x). 26,8 x 20,8 x Dino Polska, kurie abu generuoja didesnę ROCE), gali būti pateisinami tik augimo potencialu Rumunijos rinka (19,1 mln. žmonių, BVP augimas >3 % per metus, realus darbo užmokestis, lyginant su 2013 m. Nors Lenkija išlieka patraukli dėl reikšmingo vienaženklio realaus darbo užmokesčio augimo ir gerėjančių vartotojų nuotaikų, atrodo, kad „Zabka“ augimo potencialas jos vidaus rinkoje beveik išnaudotas, o „Zabka“ parduotuvės dabar yra beveik ant kiekvieno kampo.

Atsižvelgdami į tai, kas išdėstyta aukščiau, investuotojams patariame likti nuošalyje esant dabartiniam kainų lygiui. Kita rizika, kurią reikia apsvarstyti, yra tikėtinas tolesnis „CVC Capital Partners and Partners Group“ akcijų pardavimas ateinančiais ketvirčiais, o tai, mūsų nuomone, turės įtakos „Zabka“ akcijų kainai.

Mūsų nuomone, „Zabka“ būtų PIRKTI už akcijų kainą, mažesnę nei 16 PLN (dabartinė kaina: 20,91 PLN už akciją).